近期遭遇税务稽查,原因是同时在多处取得工资薪金收入。这让我感到困惑:难道税法不允许个人从两家及以上单位同时获取工资薪金所得吗?

我的疑问在于:

-

一处是工资薪金,另一处就必须是劳务报酬? 这种区分依据是什么?是否存在误解?

-

临时工的报酬究竟该如何定性? 是按工资薪金申报,还是必须归为劳务报酬?实操中如何规范处理才符合要求?

01

多处取得工资被税务稽查

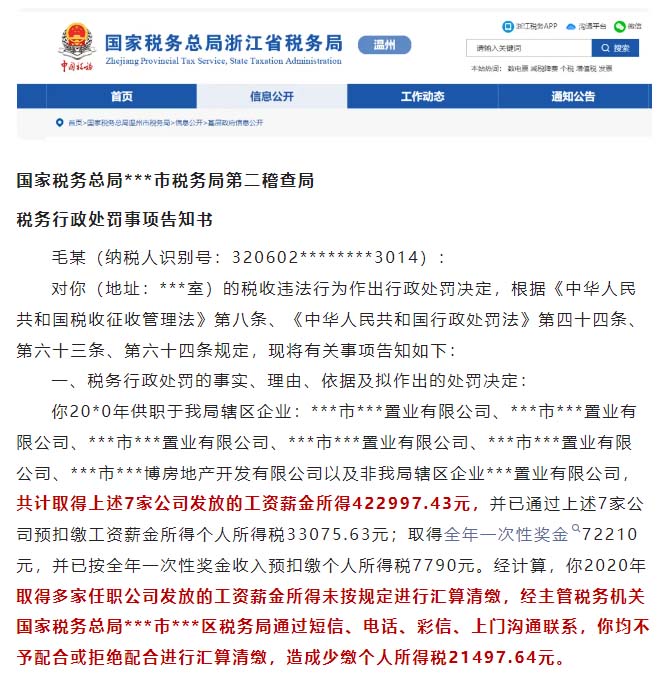

综上所述,你上述行为属于《中华人民共和国税收征收管理法》第六十三条第一款所述“经税务机关通知申报而拒不申报”的偷税行为。

上述违法事实主要有以下证据证明:

1. 毛某身份证复印件(由***市***置业有限公司提供);

2. ***市***区税务局移送材料;

3. 个人银行账户交易明细(工商银行尾号7369、农业银行尾号5677);

4. 供职公司提供情况说明、***市***置业有限公司提供的工资表及记账凭证复印件;

5. 医保、社保、住房公积金等相关信息及证明。

根据《中华人民共和国税收征收管理法》第六十三条第一款“纳税人伪造、变造、隐匿、擅自销毁账簿、记账凭证,或者在账簿上多列支出或者不列、少列收入,或者经税务机关通知申报而拒不申报或者进行虚假的纳税申报,不缴或者少缴应纳税款的,是偷税。对纳税人偷税的,由税务机关追缴其不缴或者少缴的税款、滞纳金,并处不缴或者少缴的税款50%以上五倍以下的罚款;构成犯罪的,依法追究刑事责任”规定,结合《***税务局关于发布〈***行政处罚裁量基准〉的公告》(***税务局公告***年第***号)附件16.偷税之裁量基准,拟对你偷税的行为处以少缴的个人所得税21497.64元1倍的罚款,计21497.64元。

二、你有陈述、申辩的权利。请在我局作出税务行政处罚决定之前,到我局进行陈述、申辩或自行提供陈述、申辩材料;逾期不进行陈述、申辩的,视同放弃权利。

三、若拟对你罚款2000元(含2000元)以上,或符合《中华人民共和国行政处罚法》第六十三条规定的其他情形的,你有要求听证的权利。可自收到本告知书之日起五个工作日内向我局书面提出听证申请;逾期不提出,视为放弃听证权利。

✦

案例分析与总结

✦

从以上案例,我们可以明显感觉到目前税务机关对自然人的征管力度加强了,针对虚假填报年度所得、未进行年度汇算、虚假填报专项附加扣除项目等行为,税务机关已经开始进行稽查,并公布了一批案例。

很多自然人都被立案稽查,这些行为被定性为偷税,不仅需要追缴税款,还会产生滞纳金和罚款。

自然人取得多处工资,拒不汇算是违法行为,会带来严重的法律后果。因此,我们应该遵守税收法规,及时进行个人所得税的申报和缴纳,避免因违反法律规定而受到不必要的处罚。那个人从多处取得工资薪金所得违法吗?如何申报个税呢?往下看!

易代账软件

02

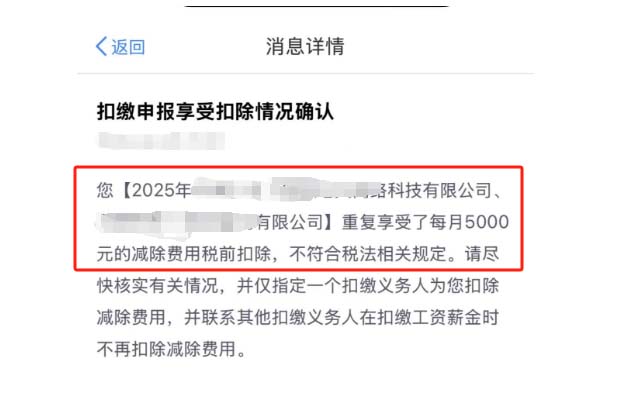

多处重复扣除5000元减除费用

被预警了怎么办?

近期多地税局严查重复扣除基本减除费用,多个小伙伴收到税局消息提醒:

收到提醒原因分析:

1.多处取得工资薪金

若客户同时在两家或以上单位任职(如兼职、跨单位任职),每处单位在预扣预缴个税时均扣除了每月5000元的基本减除费用,导致系统检测到重复扣除。

2.跨年度或更换工作单位

若年度内更换工作单位,新单位与旧单位可能在同一月份均扣除了5000元减除费用。

3.其他收入类型误操作

劳务报酬、稿酬等收入类型不适用每月5000元的基本减除费用,若误操作可能导致系统误判。

▶ 四步化解预警风险

1️⃣ 确认扣除主体

登录个税APP→【个人中心】→【任职受雇信息】→选择工资更高的主体公司作为扣除方

2️⃣ 通知公司修改设置

联系其中一家财务公司财务进行修改操作:

自然人电子税务局→【人员信息采集】→选择员工→修改"是否扣除减除费用"为"否"

3️⃣ 是否更正往期申报?

① 如果是2025年1月重复扣除减除费用的,个人认为下月申报时再改成“否”,减除费用变成0就可以了,反正预缴是累计算法,1月少缴的税,2月补上就行了。

② 如果是2024年重复扣除减除费用的,等到3月1日开始个税汇算清缴的时候,汇算清缴就行。(地区不同,各地税局要求不同,以当地税局为准)

4️⃣ 汇算清缴最终确认

次年3-6月通过个税APP合并申报:

系统自动归集两处收入→重新计算税款→多退少补

▶ 高频问题解答

Q:同时在3家公司领工资怎么处理?

A:只能选择1家扣除5000元,其余公司均不得扣除

Q:专项附加扣除能否多公司分摊?

A:所有专项附加扣除(子女教育、房贷等)仅可选择1处扣除

政策依据:《个人所得税法实施条例》第二十八条明确规定,居民个人取得工资薪金所得,仅可在一处享受基本减除费用。

本文为石家庄用友软件整理发布,素材来源:财务第一教室、梅松讲税、税务大讲堂等网络,内容仅供读者学习、交流之目的。如有不妥,请联系删除。