严查开始!今天起,小规模这9种行为不要再有了!这70个风险点,抓紧自查!

01

2025年,小规模,严查开始!

为了支持企业发展,国家出台了一系列减税降费优惠政策,在减轻纳税人负担,帮助纳税人走出经营困境,推进企业转型升级等方面,起到了重要作用。

然而,部分企业却利用优惠政策为自己和他人虚开发票,扰乱了正常的税收秩序,破坏了公平的市场环境。近日,全国多地开始严查小规模企业虚开骗税及纳税违法活动。

01

税案1

辽宁省阜新市税务局、公安局在对增值税小规模纳税人虚开发票行为专项整治的活动中,查处了一起小规模纳税人利用税收优惠政策虚开增值税发票的违法案件,对涉案企业处以40万元罚款,并将相关当事人移送司法机关。

02

税案2

深圳税务局经查,一小规模纳税人在过去3年,在银行代发工资、社保缴费和代扣代缴个税等方面存在违法事实,且未按规定保账簿、记账凭证和相关资料等,处以罚款84余万元。

03

税案3

山西省阳泉市税务局自去年5月与阳泉市公安机关携手,建立阳泉市涉税违法联合侦办中心,已携手侦破涉税案件65起,涉及金额60.8亿元,涉及税款7.06亿元,查获违法分子虚开发票3.6万余份,打掉虚开团伙4个,抓获违法嫌疑人8名,有效提升了虚开骗税大案要案的查处能力和涉税违法活动的打击效能。

02

警惕!小规模

这9种行为不要再有了

一、开票额精准“踩线”免征额

风险点:季度开票长期卡在27-30万区间。

税局预警:连续3个月开票超免征额80%,系统自动触发人工核查。

二、月末集中“红冲”或大量作废

风险点:月末突击开票占全月60%以上,或单月作废普票超50%,涉嫌人为调控免税额度。

浙江某建材公司案例:2024 年,浙江一家建材公司被系统锁定,原因是其频繁开具红字数电票。税务稽查组调查发现,该公司每月 25 日集中进行发票红冲,且单张金额大多为 49.5 万元,接近小规模开票限额的 99%。同时,红冲之后资金通过关联账户回流至公司控制人的海外账户,并且红冲对应的 “退货” 没有物流返仓记录。最终,该企业被追缴税款及滞纳金共计 3200 万元,其实际控制人因涉嫌虚开发票罪被刑事立案。

三、新注册企业“暴力开票”

特征:成立3个月内开票超200份,法人为65岁农村户籍,或夜间集中开票(22:00-凌晨2:00占比超40%)。

四、有销无进“裸奔经营”

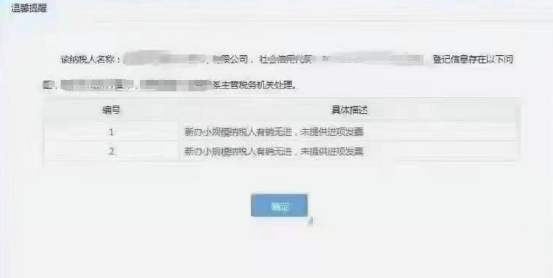

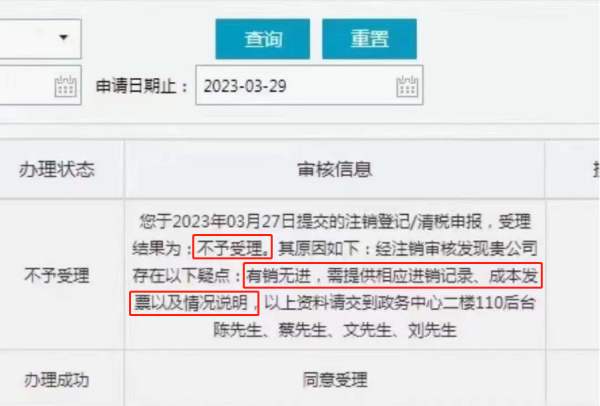

风险:连续12个月无进项发票,成本无法税前扣除。有销无进,还可能不予注销。

合规要求:进货必索要发票,保存合同、物流单等佐证,否则按《发票管理办法》最高罚3万元。

看下活生生的真实案例:

有销无进,还可能不予注销!也就是说,纳税人有销无进,申请注销不予受理,需要补充进销记录,提供成本进项发票以及情况说明等资料进行审查。

五、一址多户+同IP开票

整改:场地需提供租赁协议、水电费单,法人需实地办公,避免集群注册。

六、进销品名严重不符

系统监控:金税四期自动比对进销项商品编码,不符率超30%直接预警。

七、超标未转一般纳税人

误区:有很多会计认为,小规模的标准是年500万元以下,只要1-12月累计开票额控制在500万以内就没问题,这样想就大错特错了。

政策中说的年销售额,指的是连续不超过12个月或四个季度的销售额,并不是我们理解的公历年度1-12月。

正是因为理解有误,每年都有很多小规模纳税人被强制转为一般纳税人,对于进项抵扣较少的企业来说,无疑增加了税收负担。

提醒:连续12个月销售额超500万,需30日内办理登记,否则按全额13%补税。

八、个体户长期零申报/不建账

规定:月超10万个体户需建账,零申报≠不申报,违者最高罚1万元。

九、法人身份异常

重点稽查:法人年龄超60岁且无经营经验、户籍异地集中注册,2025年此类企业稽查率提升400%。

2025年税务稽查已从“以票控税“转向“数据治税”,小规模企业切勿心存侥幸。即日起,建议完成三轮自查:

①发票进销匹配度

②申报数据合理性

③凭证完整性,筑牢税务安全防线

03

税局公布!小规模

这70个风险点抓紧自查

税务局公布了,小规模纳税人70个风险点,抓紧自查!

04

一图掌握小微企业、小规模

纳税人的税收优惠

05

小规模3%→1%!

如何做账?

根据1号公告适用减按1%征收率征收增值税的,按照1%征收率开具增值税发票减按1%征收率征收增值税的,

按下列公式计算销售额:

不含税销售额=含税销售额/(1+1%),税额=不含税销售额*1%

账务处理:

借:应收账款/银行存款

贷:主营业务收入(不含税销售)

应交税费-应交增值税(不含税销售额*1%)

实际缴纳税款:

按月10万元或按季度30万以下,开具普通发票的部分免增值税:

借:应交税费-应交增值税

贷:其他收益(执行企业会计准则)/营业外收入(执行小企业会计准则)

开具专用发票的部分征税:

借:应交税费-应交增值税

贷:银行存款

按月10万元或按季度30万以上,不管开具普通发票还是专用发票都需要征税:

借:应交税费-应交增值税

贷:银行存款

财叔提示:小规模纳税人发生增值税应税销售行为,合计月销售额超过10万元,但扣除本期发生的销售不动产的销售额后未超过10万元的,其销售货物、劳务、服务、无形资产取得的销售额免征增值税。

政策依据:国家税务总局公告2023年第1号

本文由石家庄用友整理发布,来源:会计头条、财税刘三哥、财叔税课堂、中国会计报、梅松讲税等。内容仅供学习交流之目的,如有不妥,请联系删除。