咨询热线 400-0909-311

发布时间:2022-09-01 热度:

一到月末,就是会计最忙的时候,那么月末未交增值税该如何结转呢?这也是很多会计朋友在实务中遇到的非常多的问题,接下来石家庄用友软件就以一个案例来给大家详细的说说。

本次案例实操使用的软件以用友畅捷通好会计为例。

首先我们先来看看月末企业结转未交增值税的会计分录怎么写?

(1)企业应将当月发生的应缴增值税额自“应交税费——应交增值税”科目转入“未交增值税”科目。

借:应交税费——应交增值税(转出未交增值税)

贷:应交税费——未交增值税

(2)企业应将当月多缴的增值税额自“应交税费——应交增值税”科目转入“未交增值税”科目。

借:应交税费——未交增值税

贷:应交税费——应交增值税(转出多交增值税)

(3)企业根据一般纳税人转让不动产、提供不动产经营租赁服务、提供建筑服务、采用预收款方式销售自行开发的房地产项目等,以及其他按现行增值税制度规定应预缴的增值税额自“应交税费——预缴增值税”科目转入“应交税费——未交增值税”科目。

借:应交税费——未交增值税

贷:应交税费——预缴增值税

(4)企业当月缴纳上月应缴未缴的增值税

借:应交税费——未交增值税

贷:银行存款

分录了解了,接下来看看在好会计中怎么操作吧。

举实例说明

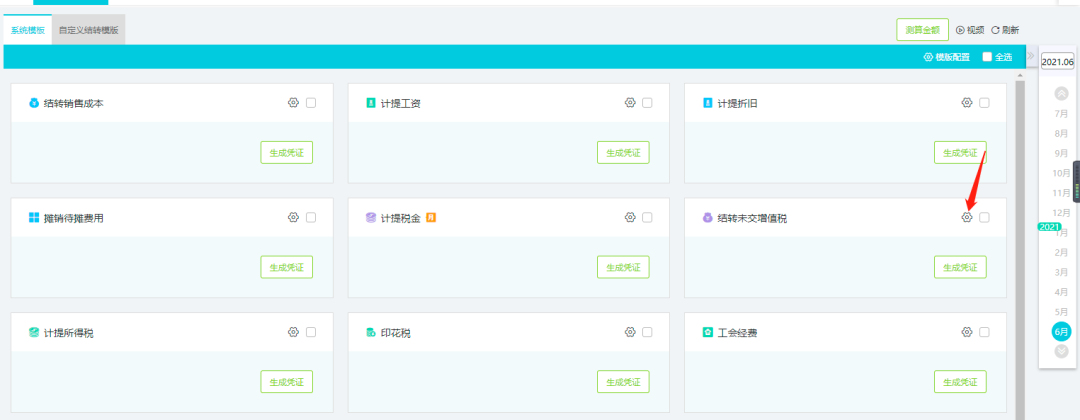

1、在结账-期末结转,结转未交增值税中,点击小齿轮图标,可以查看结转分录设置。

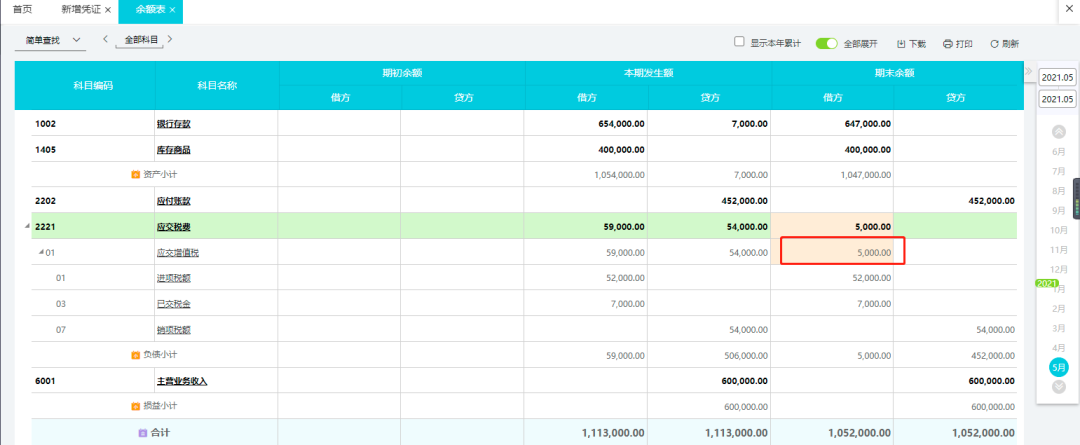

2、2021年5月应交增值税期末余额为借方5,000.00元,此余额为多交增值税5,000.00元。

这种情况是缴纳增值税的科目计入应交税费(已交税金),月末的借方余额是因为已缴纳的税金导致的,所以月末结转未交增值税时记“应交税费-应交增值税-转出多交增值税”贷方金额。

3、①2021年6月的应交增值税贷方余额为23,300.00元,结转未交增值税时借记应交税费-应交增值税-转出未交增值税23,300.00元。

②预交增值税借方余额为12,000.00元,结转时贷记本科目。

③期末结转勾选结转未交增值税,点击右上角测算金额,自动计算本月未交增值税为11,300.00元。

④2021年7月上交增值税时,会计分录如下:

是不是用用友畅捷通好会计做结转很简单,你学会了吗?如有疑问可以联系我们,石家庄用友软件及时为您解决。

致力于让大家及时地了解用友U8及用友U8 Cloud软件的最新动态以及最新的知识。石家庄用友软件提示:有任何U8软件使用问题,及时联系我们,欢迎大家关注!...

用友成长型企业商业创新平台凭借其卓越的平台创新服务能力和精湛的技术实力,在众多竞争者中脱颖而出,荣膺2022-2023年度新一代信息技术创新产品。这个荣誉不仅代表着业界...

致力于让大家及时地了解用友畅捷通T+软件的最新动态以及最新的知识。石家庄用友软件提示:有任何T+软件使用问题,及时联系我们,欢迎大家关注!...

致力于让大家及时地了解用友U8及用友U8 Cloud软件的最新动态以及最新的知识。石家庄用友软件提示:有任何U8软件使用问题,及时联系我们,欢迎大家关注!...

网站地图 热门标签 冀ICP备09038187号-9

冀公网安备13010402002611号

电话:400-0909-311

冀公网安备13010402002611号

电话:400-0909-311

真情服务于用友软件客户,用创想和技术推动每一个企业发展